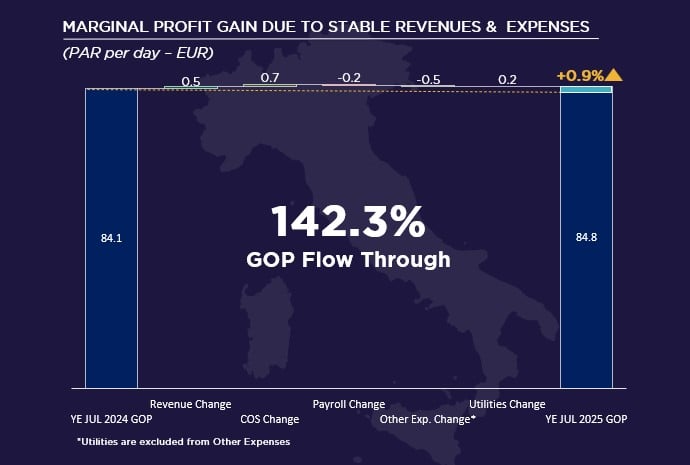

La muestra de hoteles de marca con servicio completo* en Milán registró un ligero aumento en sus ganancias durante los 12 meses que terminaron en julio de 2025, en comparación con el mismo período del año pasado. El GOP por habitación disponible (GOP PAR) aumentó un 0,9%, impulsado por un aumento del 0,2% en los ingresos y respaldado por una disminución del 0,2% en los gastos.

DESCRIPCIÓN GENERAL

- La muestra de hoteles de marca con servicio completo* en Milán registró un ligero aumento en sus ganancias durante los 12 meses que terminaron en julio de 2025, en comparación con el mismo período del año pasado. El GOP por habitación disponible (GOP PAR) aumentó un 0,9%, impulsado por un aumento del 0,2% en los ingresos y respaldado por una disminución del 0,2% en los gastos.

- El crecimiento de los ingresos fue impulsado por el departamento de Habitaciones (+0,9%), ya que el ADR aumentó un 2,2%, alcanzando los 250€, compensando la caída de la ocupación del -1,3% hasta el 68,4%.

- Los ingresos de A&B disminuyeron hasta los 44,3€ PAR (-0,7%), aunque menos que la ocupación, lo que resultó en un aumento de los ingresos de A&B por habitación ocupada (+0,6%), alcanzando los 64,7€ (POR).

- La caída de los gastos se debe al Coste de Ventas (-0,7€ PAR) y a los Servicios Públicos (-0,2€ PAR).

- Las tasas de ocupación cayeron principalmente en agosto (-14,9%), septiembre (-13,4%) y octubre (-7,6%) (interanual). Por el contrario, los hoteles registraron aumentos del +10%, +4,5% y +5% en febrero, abril y mayo de 2025.

- La presión de ocupación fue causada en parte por la apertura de 11 hoteles durante los últimos 12 meses (+616 habitaciones) y un cierre (62 habitaciones). Sin embargo, como las habitaciones adicionales representaron solo un aumento del +0,9% en la oferta anual (YoY), el impacto fue limitado.

- En basic, debido a la disminución de los gastos, el 142% del aumento de los ingresos se reflejó en el resultado closing (GOP). El margen de beneficio mejoró dos décimas, hasta el 38,8%.

*Hoteles de calidad en la ciudad – excluyendo propiedades de lujo

SUMINISTRAR

- Durante los últimos 12 meses (closing de julio de 2025), el mercado hotelero de Milán registró 11 aperturas de hoteles (+616 habitaciones), incluidos 10 nuevos hoteles (536 habitaciones) y la reapertura del lodge Casati 18 (80 habitaciones) en julio de 2025, tras una renovación completa.

- Las nuevas aperturas fueron parcialmente compensadas por el cierre del Lodge Scala (-62 habitaciones), con potencial de reapertura en 2027.

- En basic, la oferta hotelera en Milán aumentó un +0,9% respecto al mismo periodo del año pasado (ponderada por fechas de apertura y cierre).

- La mayor parte de la oferta de nuevas habitaciones se produjo dentro del sector de servicio completo, con los hoteles de clase de lujo representando el 42,9%, seguidos por las propiedades de lujo con el 30,3%.

- La mayor parte de la nueva oferta hotelera (74%) se abrió en el centro de la ciudad de Milán, entre la parte histórica de la ciudad y el barrio de la Estación Central de Trenes.

- Además, el 4 Seasons (118 habitaciones) fue objeto de una renovación completa a lo largo del año sin cerrar por completo.

- De cara al futuro, se espera la apertura del nuevo lodge Rocco Forte en el centro de la ciudad en noviembre de 2025 (71 habitaciones).

COSTOS DE NÓMINA

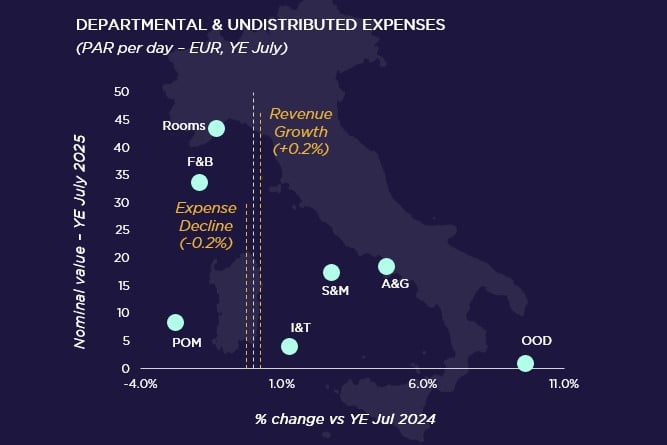

- Los gastos laborales disminuyeron un 0,2%, alcanzando los 61,4 € PAR durante el cierre de julio de 2025. El departamento de A&B lideró la caída, donde la nómina cayó 0,5 € PAR (-2,2%), mientras que los costes laborales en el departamento de A&G registraron el aumento más notable (+€0,4 PAR, +4,7%).

OTROS GASTOS (excl. Servicios Públicos)

- Otros gastos se mantuvieron relativamente estables, registrando un ligero aumento de 0,5 € PAR (+1,1%) hasta 46,3 € PAR. Los departamentos que más contribuyeron a este aumento international fueron S&M (+0,5€ PAR) y A&G (+€0,4 PAR).

COSTO DE VENTAS

- El Coste Whole de Ventas disminuye 0,7€ PAR (-3,8%), principalmente en el departamento de Habitaciones (-0,6€ PAR).

COSTOS DE SERVICIOS PÚBLICOS

- Los costes de servicios públicos disminuyeron 0,2€ PAR (-1,9%), impulsados por una reducción en los gastos de electricidad (-€0,4 PAR).

{kind=link}